برنامج انطلاقة: كيف تستفيد من قرض دعم المقاولات الصغرى

برنامج « انطلاقة » « Programme « Intilaka – كَيْفَ تستفيد من قرض دعم المقاولات الصغرى: تنفيذا للتوجيهات السامية لصاحب الجلالة الملك محمد السادس، الواردة فِي خطابه الَّذِي ألقاه يوم 11 أكتوبر 2019 بمناسبة افتتاح الدورة الخريفية للبرلمان، أشرف كل من وِزَارَة الاقتصاد المالية وإصالح الادارة، وبنك المَغْرِب، والمجموعة المهنية لبنوك المَغْرِب عَلَى وضع برنامج وطني مندمج لدعم وتمويل المقاولات الصغرى وحاملي المشاريع. يعرض هَذَا الدليل المَعْلُومَات اللازمة حول هَذَا البرنامج.

مَا هو برنامج انطلاقة المندمج لدعم وتمويل المقاولات؟

هو برنامج مكون من عرض تمويل ومواكبة بشروط جد تفضيلية.

> من هِيَ الفئة المستهدفة من هَذَا البرنامج؟

هَذَا البرنامج موجه إِلَى:

- الشباب حاملي الشهادات المؤهلين وحاملي المشاريع

- المقاولين الذاتين المسجلون فِي السجل الوطني

- المقاولين الافراد من الاشخاص الذاتين اللَّذِينَ يتوفرون عَلَى صفة مقاول ذاتي

- المقاولات الصغيرة جدا بما فِي ذَلِكَ التجار

- الحرفين

- الفلاحين الافراد والمزارعين

- المقاولين الافراد والمقاولات الصغرى جدا فِي العامل القروي

- المقاولات الصغرية جدا المصدرة

- المقاولات الناشئة

- التعاونيات

عرض التمويل:

> مَا المقصود بعرض التمويل؟

يقصد بعرض التمويل مجموعة من القروض قابلة لتسديد تهدف إِلَى تمويل:

- نفقات الإستثمار

- نفقات التشغيل

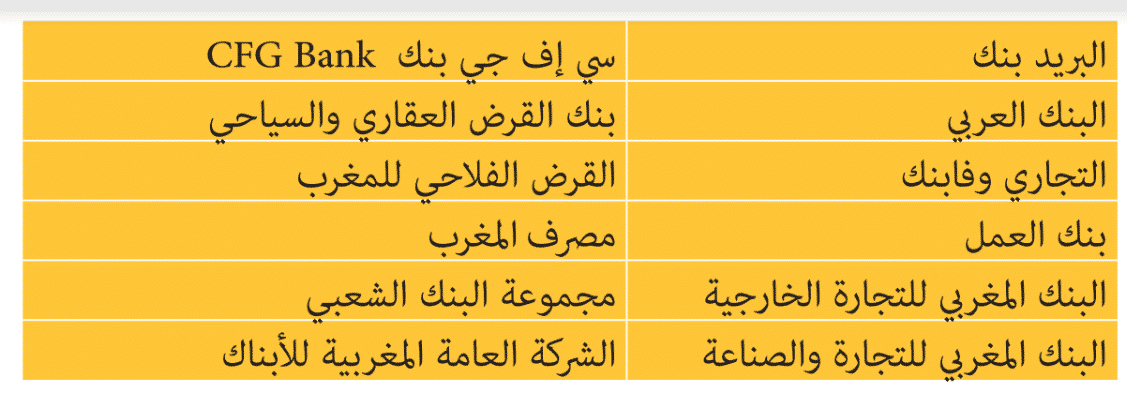

> بمن يَجِبُ الإتصال للإستفادة من عرض التمويل؟

يَجِبُ الإتصال بالبنوك الشريكة الَّتِي تعرض التمويلات المحددة فِي إطار هَذَا البرنامج وهي:

ويستطيع المقاولون المعنيون التوجه لكل وكالات البنوك السالفة الذكر عَلَى مُسْتَوَى التراب الوطني الَّتِي ستقوم باستقبالهم وموافاتهم بكافة المَعْلُومَات، عند الإقتضاء،بتوجيههم نَحْوَ المستشارين المهنين والوكالات ومراكز الأعمال المتخصصة.

يمكن للمقاولين التوجه للمراكز الجهوية للإستثمار وبنك المَغْرِب والإتحاد العام لمقاولات المَغْرِب وصندوق الضامن المركزي ومكتب التكوين المهني و إنعاش الشغل والوكالة الوَطَنِية لإنعاش التشغيل والكفاءات من أجل طلب المَعْلُومَات والتوجيه فِي هَذَا الإطار.

> مَا هِيَ متطلبات الاستفادة من عرض التمويل بشروط تفضيلية؟

بالنسبة للمقاولات قيد الانشاء، يَجِبُ أن تتوفر عَلَى رقم معاملات توقعي يساوي أَو يقل عَنْ 10 مليون درهم.

المقاولات القائمة وَالَّتِي تمارس نشاطها فِي مناطق الحضرية:

- رقم معاملات أقل من أَو يعادل 10 ملايين درهم

- أن تكون قَد أنشئت مُنْذُ خمس سنوات عَلَى الأكثر.

بالنسبة للمقاولات الَّتِي تمارس نشاطها فِي المناطق القروية:

- رقم معاملات أقل أَو يعادل 10 مليار درهم

- أن تكون قَد أسست مُنْذُ خمس سنوات عَلَى الأكثر. ويستثنى من هَذَا الشرط مستغلوالضيعات الفلاحية الَّتِي قَد تكون حديثة الإنشاء. أَو خضعت لتحويلات مهمة. أَو عَلَى شكل استثمارات مبتكرة أَو تخول تحديث النشاط.

بالنسبة للمقاولات المصدرة نَحْوَ إفريقيا

رقم معاملات أقل من أَو يعادل 10 مليون درهم بدون أي شروط أقدمية.

> ماهى منتجات التمويل المتاحة؟

يتكون العرض من مجموعة من منتجات التمويل أعدتها كل من البنوك المعنية وَالَّتِي تمثل مجموعة من الخصائص المشتركة. وتنقسم هَذِهِ المنتجات حَسَبَ الحاجة إِلَى التمويل وموقع المشروع:

- الحاجة لتمويل استثمار

- الحاجة لتمويل نفقات الاستغلال

- الحاجة لتمويل رأس المال المتداول

- التموقع فِي منطقة حضرية حَسَبَ مرجع وِزَارَة الداخلية

- التموقع فِي منطقة قروية

وفيما يلي عرض لِهَذِهِ المنتجات وتشمل 3 فئات رئيسية

قروض الاستثمار والتشغيل المسماة « انطلاق»

وهي قروض مخصصة للمشاريع والمقاولات فِي الوسط القروي، كَيْفَ مَا كَانَت الانشطة الممارسة ماعدا الانعاش العقاري والصيد فِي أعالي البحار.

وهي قروض مخصصة للمشاريع والمقاولات فِي الوسط القروي، كَيْفَ مَا كَانَت الانشطة الممارسة ماعدا الانعاش العقاري والصيد فِي أعالي البحار.

> بكم تقدر مبالغ التمويل؟

يمكن أن يصل المبلغ المتراكم لقروض الاستثمار والاستغلال إِلَى 1,2 مليون درهم لكل مستفيد.

مَا هِيَ الضمانات اللازمة؟

- بدون ضمانات شخصية

- ضمانات متعلقة بالمشروع (المحل . المعدات و الأصل التجاري) وَلَا تتطلب أي ضمانة شخصية من قبيل الكفالة عَلَى الخصوص.

- تفويض التأمين فِي حالة الوفاة أَو العجز- الكلي

ماهي التسعيرة المطبقة؟

سعر فائدة تفضيلي: %2 دون احتساب الرسوم

رسوم الملف: مجانية

قسط التأمين التفضيلي: %0,1 دون احتساب الرسوم

رسوم الملف: مجانية

قسط التأمين التفضيلي: %0,1 دون احتساب الرسوم

مَا هِيَ قروض « انطلاق المستثمر القروي » لاستثمارية؟

هِيَ قروض بنكية متول نفقات الاستثمار المتعلقة بمشاريع إنشاء أَو تَوْسِيع مقاولة مَا: رشاء المحل واقتناء المعدات والادوات المهنية أَو الزراعية.

تغطي هَذِهِ القروض مصاريف:

- إنشاء أَو تَوْسِيع المقاولة.

- تحديث وتحويل الضيعات الفلاحية.

ُتمنح هَذِهِ القروض لمدة أقصاها 7 ً سنوات. يتم تسديدها بوتيرة منتظمة وفقا لدورة تشغيل المقاولة: شهريا, فصليا, نصفيا أَو سنويا.

مَا هِيَ القروض التشغيلية انطلاق؟

هِيَ قروض لتمويل النفقات المرتبطة باشتغال المقاولة وحاجيات الصندوق المرتبطة بالنشاط الجاري للمقاولة.

تمنح قروض التشغيل حَسَبَ صيغة انطلاق للأشخاص اللَّذِينَ لم يسبق لهم الاستفادة من قروض التشغيل.

تمنح قروض التشغيل عموما لمدة سنة واحدة. ويمكن أن تكون قابلة للتجديد. ويتم تسديدها تدريجيا فِي غصون هَذِهِ الفترة. سَوْفَ يتم تسديده وفق العقد المبرم مَعَ البنك.

قروض الاستثمار والتشغيل« انطلاق المستثمر القروي »

وهي قروض مخصصة للمشاريع والمقاولات فِي الوسط القروي، كَيْفَ مَا كَانَت الانشطة الممارسة ماعدا الانعاش العقاري والصيد فِي أعايل البحار.

بكم تقدر مبالغ التمويل ؟

يمكن أن يصل المبلغ المتراكم لقروض الاستثمار والاستغلال إِلَى 1,2 مليون درهم لكل مستفيد.

مَا هِيَ الضمانات اللازمة ؟

بدون ضامن شخصي

ضامنات متعلقة بالمرشوع(المحل ، المعدات و الاصل

التجاري). و لَا تطلب أي ضامنة شخصية من قبيل الكفالة عَلَى الخصوص.

تفويض التأمني فِي حالة الوفاة أَو العجز- الكلي

ضامنات متعلقة بالمرشوع(المحل ، المعدات و الاصل

التجاري). و لَا تطلب أي ضامنة شخصية من قبيل الكفالة عَلَى الخصوص.

تفويض التأمني فِي حالة الوفاة أَو العجز- الكلي

ماهي التسعيرة المطبقة ؟

سعر الفائدة : 1.75 % دون احتساب الرسوم

رسوم الملف: مجانية

قسط التأمني التفضيلي : 1,0 % دون احتساب الرسوم

رسوم الملف: مجانية

قسط التأمني التفضيلي : 1,0 % دون احتساب الرسوم

مَا هِيَ قروض « انطلاق المستثمر القروي » الاستثمارية؟

هِيَ قروض بنكية تمول نفقات الاستثمار المتعلقة بمشاريع إنشاء أَو تَوْسِيع مقاولة مَا: رشاء المحل واقتناء المعدات والادوات المهنية أَو الزراعية.

تغطي هَذِهِ القروض مصاريف:

– إنشاء أَو تَوْسِيع المقاولة

– تحديث وتحويل الضيعات الفالحية.

– إنشاء أَو تَوْسِيع المقاولة

– تحديث وتحويل الضيعات الفالحية.

ُتمنحُ هَذِهِ القروض لمدة أقصاها 7 ً سنوات. يتم تسديدها بوتيرة منتظمة وفقا لدورة تشغيل المقاولة: شهريا,فصليا، نصف سنويا أَو سنويا.

مَا هِيَ القروض التشغيلية « انطلاق » ؟

هِيَ قروض لتمويل النفقات المرتبطة باشتغال المقاولة وحاجيات الصندوق المرتبطة بالنشاط الجاري للمقاولة.

متنح قروض التشغيل حَسَبَ صيغة انطلاق للأشخاص اللَّذِينَ لم يسبق لهم الاستفادة من قروض التشغيل.

متنح قروض التشغيل عموما لمدة سنة واحدة، ويمكن أن تكون قابلة للتجديد. ويتم تسديدها تدريجيا فِي غضونهَذِهِ الفترة. وفق العقد المبرم مَعَ البنك.

متنح قروض التشغيل حَسَبَ صيغة انطلاق للأشخاص اللَّذِينَ لم يسبق لهم الاستفادة من قروض التشغيل.

متنح قروض التشغيل عموما لمدة سنة واحدة، ويمكن أن تكون قابلة للتجديد. ويتم تسديدها تدريجيا فِي غضونهَذِهِ الفترة. وفق العقد المبرم مَعَ البنك.

قرض مجاني لفائدة المقاولات الصغيرة START-TPE

يَتَعَلَّق الأمر بقرض تكميلي يمنح إِلَى جانب القرض الاستثماري ويمكن من تمويل الحاجة إِلَى متطلبات رأس المال المتداول المرتبط بالاستثمار.

يمكن أن تستفيد من هَذَا القرض المقاولة الَّتِي حصلت عَلَى قرض انطلاق أَو انطلاق المستثمر القروي بمبلغ أقل من أَو يساوي 300,000 درهم وَذَلِكَ لمرة واحدة فقط.

يتم تسديد هَذَا القرض بعد مُدَّةٍ أقصاها 5 سنوات ماعدا فِي حالة فتح مسطرة تصفية المقاولة.

بكم تقدر مبالغ التمويل؟

يمكن أن يصل القرض المجاني إِلَى 20 % من مبلغ القرض الاستثماري فِي حدود 50.000 درهم.

يمكن أن يصل القرض المجاني إِلَى 20 % من مبلغ القرض الاستثماري فِي حدود 50.000 درهم.

مَا هِيَ الضمانات الالزمة؟

لَا تشترط أية ضامنات

لَا تشترط أية ضامنات

مَا هِيَ التسعيرة المطبقة؟

سعر الفائدة: %0

رسوم الملف: مجانية

سعر الفائدة: %0

رسوم الملف: مجانية

> كَيْفَ تَتِمُّ الاستفادة من التمويلات المقدمة فى اطارالبرنامج المندمج؟

للاستفادة من التمويلات المشار إليها فِي إطار البرنامج المندمج. يَجِبُ عَلَى مقدم الطلب التوجه إِلَى وكالات البنوك الموقعة عَلَى اتفاقية التمويل (أنظر السؤال « بمن يَجِبُ الاتصال للاستفادة من عرض التمويل؟ »).

يَجِبُ عَلَى مقدم الطلب توجيه جميع المَعْلُومَات والوثائق المطلوبة للوكالة البنكية الَّتِي ستقوم بدراسة طلبه.

يقوم البنك بدراسة طلب التمويل وَبعْدَ ذَلِكَ يتم تبليغ مقدم الطلب بالقرار الَّذِي تم اتخاذه بخصوص طلب القرض شفويا أَو كتابيا.

> كم من الوقت تستغرق البنوك لاتخاذ قرار بِشَأْنِ طلبات القروض؟

فِي إطار البرنامج التزمت البنوك بالبث فِي طلبات القروض دَاخِل أجل لَا يتعدى 3 أسابيع. بعد توصلها بالملف الكامل لطلب القرض.

فِي حالة رفض طلب التمويل. تقوم الوكالة البنكية المعنية بإبلاغ مقدمي الطلبات بسبب الرفض سَوَاء شفويًا أَو كتابيًا فِي نفس الأجل أي 3 أسابيع.

> بمن يَجِبُ الاتصال لتقديم أية شكاية؟

فِي حالة مواجهتك لصعوبة مَا أَو إِذَا كُنْت ترغب بتقديم شكاية بخصوص طلب القرض يمكنك الاتصال بمصالح معالجة الشكايات التابعة للبنك.

فِي حالة عدم الرضى يمكنك الاتصال بالفروع الجهوية لبنك المَغْرِب.

أسئلة إضافية حول عرض التمويل:

> كَيْفَ يتم اعتبار معيار رقم المعاملات لتقييم طلب الاستفادة من عرض التمويل الَّذِي يمنحه البرنامج؟

لكي تكون المقاولة مؤهلة للإستفادة من منتجات التمويل الَّتِي يقدمها البرنامج،يَجِبُ أن يكون رقم معامالتها يساوي أَو يقل عَنْ 10 ملايين درهم:

بالنسبة للمقاولات فِي طور الانشاء أَو الَّتِي لم يمض عَلَى إنشائها سنة واحدة،يؤخذ بعين الاعتبار رقم المعاملات التوقعي برسم السنة المالية الجارية.

بالنسبة للمقاولات القائمة، يؤخذ بعين الإعتبار رقم المعاملات الَّذِي تم تحقيقه خِلالَ آخر سنة مالية منتهية.

> من بَيْنِ شروط الأهلية للاستفادة من عرض التمويل. يَجِبُ أن يكون عمر المقاولة يقل عَنْ 5 سنوات. كَيْفَ يتم تقييم هَذَا الشرط؟

يَتَعَلَّق الأمر بالمقاولات الَّتِي تم إنشاؤها مُنْذُ 5 سنوات عَلَى الأكثر بِتَارِيخ تَقْدِيم طلب القرض.

> كَيْفَ يتم اعتبار مقاولة صغيرة جدا مقاولة مصدرة؟

المقاولات الَّتِي لَا يفوق رقم معاملاتها 10 ملايين درهم:

الَّتِي تحقق عَلَى الأقل %20 من رقم معاملاتها فِي التصدير برسم آخر سنة مالية منتهية.

الَّتِي حصلت عَلَى أول عقود طلبيات للتصدير شريطة أن يكون دفتر الطلبيات الخاص بالتصدير يمثل عَلَى الأقل % 10 من رقم المعاملات المتوقع برسم السنة الجارية القادمة.

> هل تمنح القروض المدرجة فِي هَذَا البرنامج بِشَكْل تلقاتي؟

تخضع ملفات القروض المدرجة فِي إطار هَذَا البرنامج إِلَى دراسة تحليلية من لدن البنك الَّذِي يعمل عَلَى تقييم مدى احترام معايير القبول من جهة. وقابلية المشروع للاستمرار من الناحية التجارية والتقنية والمالية من جهة أخرى.

وَفِي حالة اعتبر المشروع غير قابل للتطبيق يقوم البنك برفض طلب القرض و تبليغ طالب القرض عَلَى الأسباب المعللة لِهَذَا الرفض.

> هل يتعين عَلَى المستفيدين من الفروض تَقْدِيم مساهمة من أموالهم الذائية؟

تخضع ملفات طلبات القروض المدرجة ضمن هَذَا البرنامج إِلَى تقييم من لدن الهيئات التقريرية للبنوك الَّتِي تحدد مُسْتَوَى المساهمة من الأموال الذاتية.

> هل يمكن الاستفادة من قرض انطلاق. أَو انطلاق المستتمرالقروي. فِي حالة وجود قرض سابق؟

إِذَا كَانَت المقاولة قَد استفادت من قرض استثماري فِي السابق يمكن لها أن تستفيد من قرض استثماري أَو تشغيلي «انطلاق» أَو «انطلاق المستثمر القروي».

إِذَا كَانَت المقاولة قَد استفادت من قرض تشغيلي فِي السابق» يمكن لها أن تستفيد من قرض استثماري «انطلاق» أَو «انطلاق المستثمر القروي». بالمقابل لَا يمكن لها الاستفادة من قرض تشغيلي «انطلاق» أَو «انطلاق المستثمر القروي».

> هل يمكن الاستفادة من عدة قروض انطلاق. أَو انطلاق المستتمر القروي. لَدَى بنوك مختلفة؟

يمكن منح قروض «انطلاق» فِي حدود سقف لَا يتجاوز 1,2 مليون درهم أيا كَان البنك المائح لها دون تمييز بَيْنَ الأبناك.

> هل تعد التعويلات الممنوحة فِي إطار البرنامج بمثابة هبات أَو دعم من الدولة؟

كلا. إن التمويلات الممنوحة فِي إطار البرنامج هِيَ عبارة عَنْ قروض بنكية واجبة السداد من طَرَفِ المستفيدين من القروض وفقا لجدول السداد المحدد. وَالَّذِي يتوقف عَلَى نوع القرض ودورة تشغيل المقاولة.

> مَا هِيَ الالتزامات المتعلقة بالقرض؟

يلتزم المستفيدون من القروض الَّتِي تمنحها البنوك فِي إطار البرنامج المندمج عَلَى غرار كافة أنواع القروض الأخرى بسداد أصل القرض وكذا الفوائد.

> ماذا عَنْ المقاولين والمقاولات الصغيرة جدا الَّتِي لَا تستوفي معايير القبول للاستفادة من عرض التعويل؟

إِلَى جانب البرنامج الَّذِي يستهدف إحداث المقاولات والمقاولات الناشئة والمقاولات الصغيرة جدا المصدرة, تتوفر البنوك عَلَى عروض تمويل لاحتياجات المقاولات الَّتِي لَا تستوفي شروط القبول فِي هَذَا البرنامج.

عرض المواكبة:

> مَا المقصود بعرض المواكبة؟

يقصد بعرض المواكبة الخدمات المقدمة إِلَى المرشحين الحاملين لمشاريع من أجل مساعدتهم عَلَى إنشاء مقاولاتهم وتيسير حصولهم عَلَى التمويل وكذا الخدمات المقدمة إِلَى المقاولات المنشأة بغية ضمان استدامتها.

> من هِيَ الفئات المستفيدة من خدمات المواكبة؟

المستفيدون من خدمات المواكبة فِي إطار هَذَا البرنامج هم:

أصحاب الأفكار اللَّذِينَ هم فِي طور إعداد مشروع لإنشاء المقاولة.

حاملو المشاريع اللَّذِينَ هم فِي طور تنفيذ المشروع وإنشاء المقاولة.

المقاولات المنشأة حديثا.

> مَا هى خدمات المواكبة المتاحة؟

تختلف خدمات المواكبة حَسَبَ المرحلة الَّتِي يتواجد فِيهَا المرشح حامل المشروع.

ويمكن لِهَذَا الأَخِير أن يكون فِي مرحلة:

-نضج الفكرة

-صياغة المشروع وهيكلته

-إحداث المقاولة

-البحث عَنْ التمويلات وتكوين ملف القرض

-تطوير المشروع وضمان استدامته

ويمكن لِهَذِهِ الخدمات أن تستجيب لاحتياجات منها عَلَى سبيل المثال:

مرحلة مَا قبل إنشاء المقاولة:التكوين. واحتضان المشروع. والمساعدة قي هيكلة المشروع ووضع خطة العمل وتقديم المشورة بِشَأْنِ التمويلات المتوفرة والمساعدة فِي إعداد ملف القرض

مرحلة إنشاء المقاولة: المساعدة فِي الإجراءات الإدارية والحصول عَلَى التراخيص

مرحلة مَا بعد إنشاء المقاولة:مسك الحسابات. والاستشارة: والتَّكْوين.

والتمويلات المتاحة. والمساعدة القانونية, والمواكبة من أجل ضمان استدامة المقاولة ونموها ؛ وتوفير الوُلُوج إِلَى معلومات قطاعية وجهوية

مرحلة الصعوبات:دعم خارجي فيما يَتَعَلَّق بتدبير الصعوبات

مرحلة تفويت أَو اقتناء المقاولة:الدعم والاستشارة.

من أجل الاستعلام والتوجيه. يجوز للمرشحين المؤهلين للاستفادة من هَذَا البرنامج التوجه دون تمييز إِلَى الوحدات الجهوية التالية:

شبكات الوكالات البنكية.

> بمن يَجِبُ الاتصال للإستفادة من خدمات الاستعلام والتوجيه؟

- وكالات بنك المَغْرِب عَلَى مُسْتَوَى الجهات

- المراكز الجهوية للاستثمار

- المكاتب الجهوية لصندوق الضمان المركزي

- التمثيليات الجهوية للاتحاد العام لمقاولات المَغْرِب

- الشبابيك الجهوية للمواكبة التابعة لمكتب التكوين المهني وإنعاش الشغل

- الوكالات والمكاتب الجهوية للوكالة الوَطَنِية لإنعاش التشغيل والكفاءات

وتتوفر هَذِهِ الهيئات عَلَى مُسْتَوَى كل جهات المملكة. عَلَى شبكة تقدم خدمات إخبارية وتوجيهية. وتعقد اجتماعاتها فِي إطار لجنة جهوية للتنسيق والمواكبة من أجل تنسيق وتوحيد الجهود المبذولة فِي هَذَا السياق.

> بمن يَجِبُ الاتصال لكي أستفيد من خدمات المواكبة فِي إحداث المقاولة، والحصول عَلَى التمويل أَو تطوير المقاولة؟

يمكنك التوجه للهيئات الآتية إِذَا كُنْت:

- صاحب فكرة وتحتاج للدعم لإعداد مشروعك قَد صممت مشروعك أَو أنشأت مقاولة صغيرة مؤخرا وتحتاج للدعم لإعداد ملف التمويل للحصول عَلَى القرض»

- قَد صممت مرشوعك أَو أنشأت مقاولة صغرية مؤخرا وتحتاج للدعم لاعداد ملف التمويل للحصول عىل القرض،

- قَد أحدثت مقاولتك مؤخرا وتحتاج للدعم لِضَمَانِ استمرارية نشاطك وتطويره.

الوكالات البنكية: بالنسبة للبنوك الَّتِي تتوفر عَلَى بنيات للمواكبة. ستمكنك وكالات هَذِهِ البنوك من ربط الاتصال بمستشارين مهنيين سيساعدونك فِي تحضير مشروع وخطة العمل أَو ملف القرض.

المراكز الجهوية للاستثمار:ستمكنك هَذِهِ المراكز من ربط الاتصال بالأطراف المعنية( مهنيين الممارسين. جمعيات. خبراء) عَلَى الصعيد الجهوي للاستفادة من خدمات المواكبة. حَسَبَ حاجياتك ودورة حياة المقاولة.

الشبابيك الجهوية للمواكبة التابعة لمكتب التكوين المهني وإنعاش الشغل:

تقدم هَذِهِ الشبابيك خدمات تكوين ومواكبة لإعداد المشروع, إِلَى جانب خدمات التكوين والمواكبة الخَاصَّة بالفترة الَّتِي تلي إحداث المقاولة.

الوكالات والمكاتب الجهوية للوكالة الوَطَنِية لإنعاش التشغيل والكفاءات:

توفر خدمات الدعم لحاملي المشاريع فِي مرحلة مَا قبل الإنشاء وعند بدء النشاط وكَذَلِكَ جلسات التوعية حول زيادة الأعمال.

> بمن يَجِبُ الاتصال للاستفادة من خدمات المساعدة الخَاصَّة بالاجراءات الادارية لاحداث المقاولة والحصول عَلَى التراخيص اللازمة؟

يَجِبُ التوجه إِلَى المراكز الجهوية للاستثمار الَّتِي ستقدم المساعدة اللازمة لتمكينك من إحداث المقاولة والحصول عَلَى التراخيص الضرورية فِي أسرع الآجال.

> بمن يَجِبُ الاتصال إِذَا واجهت مشاكل فِي الاستفادة من خدمات المواكبة؟

فِي حال مواجهة مشاكل فِي الاستفادة من خدمات المواكبة. يمكنك التوجه إِلَى المركز الجهوي للاستثمار.

أسئلة إضافية حول عرض المواكبة:

> هل يَجِبُ أن أكون حاملا لشهادة تعليمية يحق لي الاستفادة من البرنامج؟إِذَا كَان الجواب بنعم، هل يَجِبُ أن تكون الشهادة الَّتِي حصلت عليها فِي مجال المشروع؟

كلاء ليس من الضروري أن تكون حاملا لشهادة ليحق لك الاستفادة من منتجات التمويل الَّتِي يتضمنها هَذَا البرنامج.

غير أَنَّهُ يَجِبُ أن تكون مؤهلا فِي مجال النشاط المرغوب فيه.

> إبتداء من أَيِّ مرحلة من مراحل التفكير أَو تصميم مشروع المقاولة يمكن الاستفادة من البرنامج ومن عرض التمويل؟

إِذَا كَان حامل المشروع لايزال فِي مرحلة بلورة الفكرة و يحرز تقدما كافيا فِي إعداد مشروعه. يُفضّل أن يطلب خدمات المواكبة الَّتِي يوفرها البرنامج للحصول عَلَى المساعدة فِي هَذِهِ العملية ولتمكن من تَقْدِيم مشروع قابل للاستدامة عَلَى المُسْتَوَى التجاري والتقني والمالي يستجيب لتطلبات التمويل للبنك.

كلما كَان المشروع متقنا كلما كَانَت فرص نجاحه مرتفعة. لذلك. يكون أصحاب المشاريع اللَّذِينَ درسوا مختلف مكونات مشاريعهم أوفر حظا للاستفادة من تمويل البنوك. ومن ضمن المكونات الَّتِي وجبت دراستها وضبطها:

- السوق الَّتِي يستهدفها المقاول

- المنتوج أَو الخدمة موضوع العرض

- القيمة المضافة للمشروع فِي السوق المستهدفة

- سعر المنتوج أَو الخدمة

- قابلية تَطْبِيق المشروع تقنيا

- تكلفة المنتوج أَو الخدمة

- حجم المبيعات المتوقع

- تكاليف الإنتاج والتدبير

- النتائج المالية المتوقعة

إِذَا كَان المرشح لإنشاء المقاولة يقدم مشروعا محكما يتقن جميع مكوناته، يمكنه التوجه مباشرة إِلَى البنك لطلب التمويل، وعند الاقتضاء، طلب المساعدة فِي إعداد ملف القرض. ويقوم البنك من جهته، بتقييم قابلية المشروع للاستمرار وفرص نجاحه.

> هل يمكن التوجه إِلَى أية وكالة بنكية للحصول عَلَى التمويل الوارد فِي البرنامج؟ هل يَجِبُ قصد شخص آخر دَاخِل البنك لطلب المواكبة؟

للحصول عَلَى أية معلومات تخص التمويل والمواكبة، يمكن لحاملي المشاريع التوجه إِلَى الوكالات البنكية التابعة للبنوك المنخرطة فِي البرنامج. حَسَبَ التنظيم الداخلي لكل بنك، يمكن أن تَتِمُّ معالجة الطلب من طَرَفِ أية وكالة أَو من طَرَفِ وكالات متخصصة سَيَتِمُ توجيه حاملي المشاريع نحوها. وفيما يخص المواكبة، تتوفر معظم البنوك عَلَى هيئات ومستشارين مهنيين، تطالبهم الوكالات البنكية بخدمة حاملي المشاريع. أَمَّا البنوك الَّتِي لَا تتوفر بعد عَلَى بنيات المواكبة، فستقوم بتوجيهكم نَحْوَ الهيئات الَّتِي ستقدم لكم هاته الخدمات.

> مَا هِيَ المخاطر الَّتِي يتعرض لها المقاول فِي حالة فشل المشروع؟

وإذا فشل المشروع وَلَمْ تتمكن المقاولة من ضمان تسديد التمويل الممنوح من طَرَفِ البنك، يستعمل هَذَا الأَخِير ضمانات المشروع، بمعنى أَنَّهُ يسترجع الأصول الَّذِي قَامَ بتمويلها. وَالبِتَّالِي، تكون خسارة المقاول محدودة فِي مبلغ التمويل الذاتي. إلَّا أَنَّهُ يمكن للمقاول أن يتعرض لخطر المسؤولية الشخصية إِذَا ثبت أَنَّهُ قَامَ بتدبير احتيالي.

عَنْ الموقع

ان men-gov.com مِنَصَّة مُسْتَقِلَّة شاملة وحديثة تواكب كل مواضيع التدريس والتوجيه وَالتَعْلِيم وكذا اعلانات الوظائف بالمغرب,وَتَضَمَّنَ كذلك مجموعة من الخدمات والوسائل التعليمية التربوية الَّتِي تبسط وتشرح الأشياء الَّتِي يحتاجها التلميذ والطالب و الأستاذ والمدير والباحث عَنْ فرص الشغل سَوَاء كت تابعة لمؤسسات الدولة اوغير تابعة لها ، وَتَجْدُرُ الاشارة إِلَى ان هَذِهِ المنصة لَا تمت باي صلة لِوِزَارَةِ التربية الوَطَنِية والتَّكْوين المهني وَالبَحْث العلمي واي مؤسسة وطنية اخرى.

يستفيد سنويا من منصتنا أكثر من 25 مليون زائر وزائرة من جميع الفئات العمرية .

تم الحرص فِي men-gov.com عَلَى 4 توابت اساسية :

ـ جودة المضامين المنشورة وصحتها فِي الموقع

ـ سلاسة تصفح الموقع والتنظيم الجيد من أجل الحصول عَلَى المعلومة دون عناء البحث

ـ التحديث المستمر للمضامين المنشورة ومواكبة جديد التطورات الَّتِي تطرأ عَلَى المنظومة التربوية

ـ اضافة ميزات وخدمات تعليمية متجددة

لمدة 3 سنوات قدمنا اكثر من 50000 مقالة وازيد من 200 ألف ملف من اجل تطوير دائم لمنصتنا يتناسب وتطلعاتكم, والقادم أجمل إن شاء الله.

⇐ المنصة من برمجة وتطوير men-gov.com وصيانة DesertiGO

⇐ يمكنك متابعتنا عَلَى وسائل التواصل الاجتماعي ليصلك جديدنا: اضغط هنا

يستفيد سنويا من منصتنا أكثر من 25 مليون زائر وزائرة من جميع الفئات العمرية .

تم الحرص فِي men-gov.com عَلَى 4 توابت اساسية :

ـ جودة المضامين المنشورة وصحتها فِي الموقع

ـ سلاسة تصفح الموقع والتنظيم الجيد من أجل الحصول عَلَى المعلومة دون عناء البحث

ـ التحديث المستمر للمضامين المنشورة ومواكبة جديد التطورات الَّتِي تطرأ عَلَى المنظومة التربوية

ـ اضافة ميزات وخدمات تعليمية متجددة

لمدة 3 سنوات قدمنا اكثر من 50000 مقالة وازيد من 200 ألف ملف من اجل تطوير دائم لمنصتنا يتناسب وتطلعاتكم, والقادم أجمل إن شاء الله.

⇐ المنصة من برمجة وتطوير men-gov.com وصيانة DesertiGO

⇐ يمكنك متابعتنا عَلَى وسائل التواصل الاجتماعي ليصلك جديدنا: اضغط هنا

À propos du site

men-gov.com est une plate-forme indépendante complète et moderne qui suit le rythme de tous les sujets d’enseignement, d’orientation et d’éducation, ainsi que des offres d’emploi au Maroc, et comprend également un ensemble de services et de méthodes éducatives qui simplifient et expliquent les choses qui répondent aux besoins de l’étudiant, du professeur, du directeur et du chercheur d’emploi, privé ou public, Il est à noter que cette plateforme n’est pas reliée au ministère de l’Éducation nationale, et de la Formation professionnelle et de la Recherche scientifique, et à tout autre institution.

Chaque année, notre plateforme profite à plus de 25 millions de visiteurs de tous âges.

Sur men-gov.com, nous avons pris en charge 4 principes:

Qualité et exactitude du contenu publié sur le site

Navigation fluide du site et bonne organisation afin d’obtenir des informations sans prendre la peine de chercher

Mise à jour continue du contenu publié et se tenir au courant des nouveaux développements du système éducatif

Ajout de fonctionnalités et de services éducatifs renouvelables

Depuis 3 ans, nous avons fourni plus de 50 000 articles et plus de 00 000 fichiers pour un développement permanent de notre plateforme qui correspond à vos aspirations, et le suivant est plus beau, si Dieu le veut.

⇐ Plateforme développée par DesertiGO et maintenue par men-gov.com

⇐ Vous pouvez nous suivre sur les réseaux sociaux pour recevoir nos actualités: cliquez ici

Chaque année, notre plateforme profite à plus de 25 millions de visiteurs de tous âges.

Sur men-gov.com, nous avons pris en charge 4 principes:

Qualité et exactitude du contenu publié sur le site

Navigation fluide du site et bonne organisation afin d’obtenir des informations sans prendre la peine de chercher

Mise à jour continue du contenu publié et se tenir au courant des nouveaux développements du système éducatif

Ajout de fonctionnalités et de services éducatifs renouvelables

Depuis 3 ans, nous avons fourni plus de 50 000 articles et plus de 00 000 fichiers pour un développement permanent de notre plateforme qui correspond à vos aspirations, et le suivant est plus beau, si Dieu le veut.

⇐ Plateforme développée par DesertiGO et maintenue par men-gov.com

⇐ Vous pouvez nous suivre sur les réseaux sociaux pour recevoir nos actualités: cliquez ici

سلام عليكم انا دفع على حسب مقويل داتي ولكن مزال مستفتش

[email protected]